|

|

|

Projectresultaat Wil (know-why) Register Aanbevolen:

|

BeheerProjectcontrol / projectbeheersing

Wat

is projectcontrol

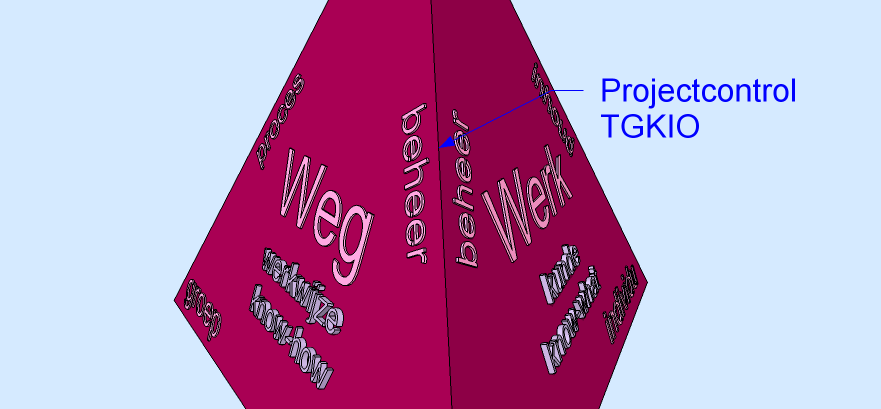

Projectcontrol is gesitueerd op de ribbe van het beheer, ingebed tussen “weg” en “werk” net als de functie projectcontroller. Projectcontrol bevindt zich op het raakvlak van de werkwijze en het te verrichten werk. Het bewaakt de wijze waarop het resultaat tot stand komt, het houdt de randvoorwaarden in de gaten en toetst tussenresultaten en het eindresultaat. Wat is projectcontrolProjectcontrol

is een mooi woord voor projectbeheersing. De term projectbeheersing is net zo

goed bruikbaar. De term projectcontrol is echter wel relevant. Vaak wordt

namelijk gesproken van de functie projectcontroller. De term projectbeheerser

ben ik nooit tegen gekomen. In het algemeen gebruik ik liever Nederlandse

woorden. Het woord "projectcontrol" is echter behoorlijk ingeburgerd en voor

projectcontroller is geen goed Nederlands alternatief. Vandaar dat ik die naam

hier wel hanteer[i]. TijdPlanningenIeder

project moet over een deugdelijke planning beschikken. Voor de totale

doorlooptijd moeten de activiteiten zijn uitgewerkt. VoortgangsbewakingVoortgangsbewaking

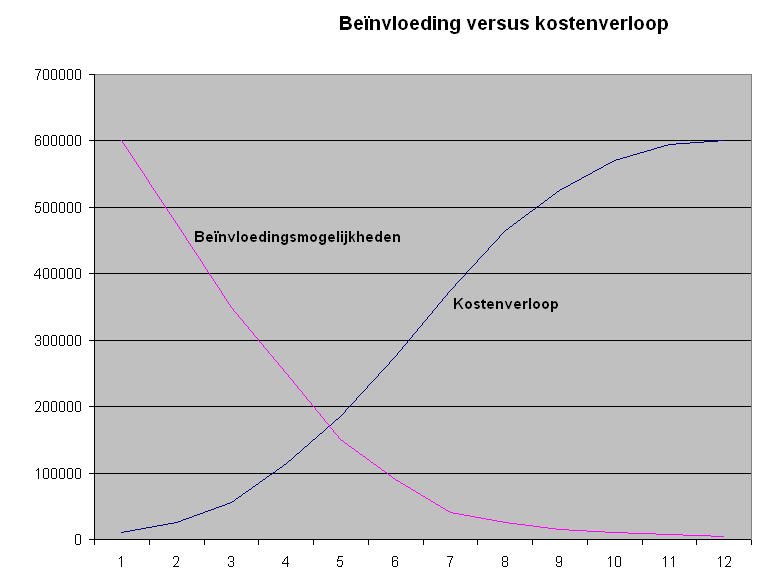

is het meten van de voortgang van de in een planning opgenomen activiteiten. GeldRamingenIn de projectraming moeten alle kosten zijn opgenomen die gemaakt moeten worden om een project te realiseren. Binnen de civiele sector is de SSK-systematiek ontwikkeld. In deze systematiek is de opbouw van de raming en de wijze van omgaan met onzekerheden gestructureerd en geüniformeerd. De SSK-systematiek is een uitwerking van ramingen die (in aangepaste vorm) ook bruikbaar is in andere sectoren. FinancieringFinanciering is het zeker stellen dat er geld beschikbaar wordt gesteld aan een project. ProjectbudgetHet projectbudget dient gebaseerd te zijn op de raming. De exacte vertaling naar het budget behoeft vaak nog enige bewerking. Ramingen worden vaak opgesteld door een andere partij dan de projectleider en/of opdrachtgever. Die laatste twee moeten bepalen hoe zij met “onvoorzien" en eventuele reserveringen voor wijzigingen willen omgaan. Dat kan niemand anders voor hen doen. De beïnvloedingsmogelijkheden van de projectenkosten zijn bij aanvang van een project het grootst, zij nemen af naarmate het project vordert. De kosten nemen gedurende een project toe. Het kostenverloop heeft doorgaans de vorm van een S. Vandaar ook de benaming S-kromme (zie verderop).

Contractbewaking (verstrekte opdrachten)Contractbewaking bestaat uit:

AdministratieIn de administratie vindt de registratie van de werkelijkheid plaats. De administratie kijkt terug. Alleen de verplichtingenadministratie geeft enig zicht op de nabije toekomst. De werkelijk

gemaakte kosten voor een project komen uit de administratie. De

administratie behoort accountant-proof te zijn en bevat dus de “waarheid”. ProjectkostenbeheersingProjectkostenbewaking is een basisvorm van kostenbewaking. Projectkosten worden bewaakt versus de norm, namelijk het budget. Voor projectkostenbeheersing moeten projectbudget en werkelijke kosten bekend zijn. Bewakingsstructuur

Prognosticeren (tijd/geld)In het projectbeheersingsproces bestaat een grote mate van onderlinge afhankelijkheid tussen de verschillende relevante zaken. Dit is in een schema weergegeven. Het schema is niet uitputtend. Er zijn meer zaken die in het controlproces van belang zijn, ook zijn er meer relaties dan de getekende. Het schema geeft de hoofdlijnen weer. Samenhang van beheersingsprocessenIn het schema is in groen aangegeven voor welke zaken het financiële systeem doorgaans als leidend systeem (voor de financiën) kan worden gezien. In blauw is datzelfde gedaan voor het planningssysteem. Er zijn ook andere combinaties mogelijk. Met de heldere kleuren groen en blauw zijn de eigenlijke bewakingsprocessen onderscheiden.

|

|

Risicobeheersing; | |

|

Grondverwerving; | |

|

Vergunningenbeheer; | |

|

Veiligheid & gezondheid; | |

|

Bijzondere juridische procedures (bijvoorbeeld ruimtelijke ordeningsprocedures); | |

|

Capaciteit, inzet personeel; | |

|

Besluitvorming; | |

|

Beleid; | |

|

Maatvoering. |

Al deze zaken vragen, waar ze van belang zijn, om eigen beheersingsmaatregelen.

Projectcontrol is het beheersen van het project. De mate van beheersing is afhankelijk van de omvang en complexiteit van het project.

Een voorbeeld:

Bij een kortlopend project kan alle correspondentie in één map op datum worden

opgeborgen. Dat is voor zo´n project een afdoende invulling van het

projectdossier.

Voor een megaproject ligt dit totaal anders. Om stukken te kunnen traceren moet

goed worden nagedacht over de systematiek van archiveren. Soms moet een

informatiesysteem op maat worden gemaakt om het zoeken te vereenvoudigen en het

registreren te ondersteunen.

Kortom: projectcontrol moet worden ingevuld afhankelijk van de maat van het project. De omvang en complexiteit van projectcontrol moet dus recht evenredig toenemen met de omvang van complexiteit van een project.

Een algemene stelregel voor de invulling van

de projectcontrol is niet te geven.

Wel kan worden gesteld dat een en ander altijd zo simpel mogelijk moet blijven.

Dus niet meer dan nodig is. Leg geen gegevens vast die (vrijwel) nooit gebruikt

zullen worden. Voer geen systemen in die meer arbeidskracht kosten dan ze ooit

aan meerwaarde kunnen reproduceren.

Hierbij geldt overigens wel een waarschuwing: laat het oor niet teveel hangen naar de projectcontrollers. Juist die groep heeft de neiging om altijd geavanceerd en sophisticated te willen werken. Geef daar niet aan toe als de meerwaarde onvoldoende is bewezen.

Schematisch geldt voor de toegevoegde waarde van projectcontrol het volgende.

Toegevoegde waarde / kosten > 1

Vooral bij de overheid bestaat er een neiging om alle risico’s uit te bannen. Met deze hoge inzet worden ook hoge kosten gemaakt. Het zal echter nooit lukken alle risico’s uit te bannen. Veel controle geeft geen zekerheid, hooguit bij een enkeling een gevoel van zekerheid.

Als er weinig risico’s worden afgedekt met een hoge inzet, dan wordt er onvoldoende toegevoegde waarde geleverd om de kosten van de controle te rechtvaardigen. Het is soms ook zo dat de risico’s die bestreden worden dermate klein zijn dat de toegevoegde waarde van de controle aanmerkelijk kleiner is dan de ermee gemoeide kosten.

Vaak leveren bestaande financiële systemen net niet de informatie die nodig is. Gebruik toch deze bestaande systemen en probeer deze naar je hand te zetten. Eigen systemen ontwikkelen kost veel tijd en geld. Vaak leidt het ook tot dubbele registraties. Probeer dat te vermijden. Soms kan een bestaand systeem, mits goed gebruikt, voor een klein project een enorme informatie opleveren zonder dat daar veel inspanning tegenover staat.

Maar soms kan dit ook niet.

Op financieel gebied is er altijd strijd

tussen financiële mensen uit de lijn en projectcontrollers. De financiële

mensen willen alle financiële informatie in hun systeem hebben. Dat systeem is

immers comptabel, daar moet alles in, want anders zou de accountant wel eens

moeilijk kunnen doen.

Echter, de meeste financiële systemen leveren niet de informatie die een

projectcontroller nodig heeft. In het beste geval bevatten ze die informatie

wel, maar niet de mogelijkheden om die informatie te bewerken en er presentabel

uit te kunnen halen. Zeker de systemen in organisaties waar projectmatig werken

niet tot de kernmethodieken behoort voldoen zelden.

Schroom in dit soort gevallen niet om de projectcontrol extracomptabel te doen.

Maar hou het volgende in de gaten: het comptabele systeem levert de waarheid, de

informatie voor de accountant en de jaarrekening. Het levert ook de

basisinformatie voor de projectcontrol. Het comptabele systeem kan dus niet

worden genegeerd.

November 2004

![]()

[i] Een nadeel van de term projectcontrol is dat veel Nederlanders de invulling daarvan interpreteren als controle. Daar staat het woord “control” echter niet (alleen) voor. Het staat vooral voor beheersing.

[ii] Wanneer de werkelijkheid in een jaarschijf al dan niet afwijkt zegt dit gegeven op zich nog niets over de voortgang van het project. De uitgaven kunnen exact overeenkomen met de norm, terwijl er toch forse achterstand is. Of: de uitgaven kunnen achterblijven terwijl je voorloopt op de planning. De enige betrouwbare methode om uitspraken over de waarde van voortgang en kosten te maken is die van de Earned Value Analysis.

[iii] Lees hierover artikel over “meten”. Markensteijn, P.H., "Meten", http://www.markensteijn.com/meten.htm.

![]()

Projectbeheersing

Over de plaats van de beheersing van een project in het model.

Projectcontrol

Over de daadwerkelijke projectbeheersing.

Projectcontroller

Over de rol van de projectcontroller.

Control en projecten

Over de relatie tussen projecten en concern control.

Risico's en projectmatig werken

Over risicomanagement.

Fouten, risico's en onvoorzien

Over overmoed, volatiliteit en fragiliteit.

Het projectplan

Informatie over het projectplan. Wat moet er in staan?

Faseren

Over de fasering van projecten

De Work Breakdown Structure

Over de WBS, of: projectdecompositie, of: werkstructuur.

Eva

Over Earned Value analysis.

Scope

Over projectscope en de beheersing daarvan.

Projecten en kwaliteitsborging

Over het certificeren van projecten of projectenorganisaties.

Terug

naar vertrouwen

Over de rol van vertrouwen in projecten.

Ervaringsstadia

Projectleiders maken diverse stadia door in hun carrière, Het is zaak hier

rekening mee te houden in projectorganisaties.

Onderuitputting

Wat onderuitputting is, of het erg is en hoe je het beheersbaar kunt maken.

Markensteijn, P.H., "Meten", www.markensteijn.com/meten.htm, 2004

Markensteijn, P.H., "De loden last van planning & control", www.markensteijn.com/lodenlast.htm, 2004

Markensteijn, P.H., "In control", http://markensteijn.com/cgi-bin/weblog_basic/index.php?p=1302, 2013

Markensteijn, P.H., "No regrets", http://markensteijn.com/cgi-bin/weblog_basic/index.php?p=2030, 2014

http://www.earnedvalue.nl/EVM.htm website over earned value methodiek

"Minimal management en toch geen chaos" van Paul Verburgt. https://www.managementsite.nl/minimal-management-toch-geen-chaos

dat kan via:

Peter blogt

ook

Reflecties op de actualiteit. Aankondigingen van nieuwe artikelen en ander

opmerkelijks.

of via:

RSS-feed voor het weblog:

of:

![]()

Leiderschap en management:

Het PM3-model

Artikel over het hier gebruikte model

Leiderschap

artikelen over dit leiderschap

Tests leiderschap

test de leiderschapskwaliteiten van u of uw baas

Overzicht

artikelen

Een overzicht van alle artikelen op de site

leiderschap & management

Wie

ben ik?

mijn motivatie, mijn credo en andere feiten

Nieuwsbrieven

Alle recente nieuwsbrieven

Links

Links over management en leiderschap

Logboek

Alle aanpassingen aan de verschillende sites

Wisseltje

Wisseltjes

Korte anekdotes over mijn

kinderen en andere zaken.

Bouwen

Index Bouwen

Artikelen gerelateerd aan mijn werkzaamheden binnen de bouwsector.

Mijn Linkedin-profiel:

![]()

|

|